Bij het bepalen van de strategie van een bedrijf gaat het er om de belangrijkste invloedsfactoren goed in beeld te hebben. Vroeger lag de nadruk daarbij op het werven van klanten en beheersen van distributiekanalen. Nu dient de ondernemingsfinanciering daar als onderscheidende factor naast komen te staan vanwege de geringere beschikbaarheid van bankkrediet.

De kredietcrisis heeft zowel invloed op de vraag in de markt als op de financieringsmogelijkheden voor de eigen onderneming. Hieronder gaan we in op de verminderde mogelijkheden om krediet te krijgen en op de concrete aanpassingen die in de bedrijfsstrategie noodzakelijk zijn. Het is echter niet alleen kommer en kwel. Het negatieve klimaat biedt ook kansen voor ondernemers die hun positie goed weten uit te nutten.

Banken hebben veel eigen vermogen verloren door de kredietcrisis

Amerikaanse banken verstrekten tot begin 2007 hypotheken aan consumenten die het eigenlijk niet konden betalen. Tussenpersonen streken daarvoor riante vergoedingen op. Zoals een tussenpersoon in De Volkskrant zei: “Je kon in een maand een jaarloon verdienen, en dat zonder opleiding.” De hypotheekrente werd niet overgemaakt, maar de hypotheekschuld werd telkens met het rentebedrag verhoogd. Door de stijgende huizenprijzen dachten een paar slimme rekenaars daar de overwaarde wel voor te kunnen gebruiken. Er was bovendien veel geld in de markt beschikbaar. De hypotheken en andere leningen konden daarom makkelijk worden doorverkocht, zodat een groot aantal financiële instellingen de slechte leningen in portefeuille kreeg.

Figuur 1: De kredietcrisis van 2000 tot 2010 in het kort

Daarmee was een instabiel bouwwerk een feit. Het was wachten op het moment dat eerste consumenten (ook wel ninja´s genoemd: no income, no job, assets) de maandelijkse rente op de hypotheek niet meer konden betalen. Toen eenmaal in het voorjaar van 2007 de eerste stenen uit het bouwwerk werden getrokken kon het alleen maar in een zelfversterkende spiraal omlaag gaan. De verliezen die genomen moesten worden, waren veel hoger dan de risico’s op de slechte leningen. Een gevolg was dat banken en andere financiële instellingen hun eigen vermogen sterk zagen dalen.

Voor een deel gaat het om verliezen die geboekt moesten worden omdat de marktwaarde van de leningen en andere bezittingen is gedaald. De banken hebben op die leningen vaak nog gewoon rente en aflossingen ontvangen. De verwachting is dat deze leningen over enige tijd wellicht weer tegen normale percentages in de boeken komen en daardoor een deel van het verlies wordt gecompenseerd.

Zonder schulden geen bankrekening

Hoezeer lenen in de Amerikaanse cultuur en systemen zit ingebakken, wordt aardig geïllustreerd door de belevenis van een Nederlandse expat. Na zijn verhuizing naar Californië wil hij een bankrekening openen om daarop zijn salaris te laten storten. De medewerker van de bank weigert dit omdat de nieuwe klant geen credithistory heeft. De Nederlander legt uit dat hij helemaal geen krediet wil. Hij heeft zelfs aanzienlijk spaartegoeden. Hij wil alleen een bankrekening om daar zijn geld op te stallen en betalingen te kunnen doen.

De systemen van de bank staan echter alleen toe iemand een bankrekening te geven als deze een verleden heeft waarin hij geld heeft geleend en daar netjes de afbetalingen op heeft gedaan. Mensen die dat niet kunnen aantonen zijn verdacht en worden als klant niet gewenst. De enige oplossing is om een auto te kopen en daarvoor een lening af te sluiten met de auto als onderpand. Nadat men een aantal maanden netjes de termijnen betaald heeft, ontstaat er een credithistory die voldoende is voor het openen van een bankrekening. Het feit dat men de auto ook uit de achterzak had kunnen betalen, geeft bij een Amerikaanse bank geen vertrouwen.

Minder krediet door lager eigen vermogen en aanscherping van de regels

De kredietverlening door banken zal de komende jaren beperkt worden. Een belangrijke oorzaak hiervan is een krapte aan de fundingkant. Maar ongeacht de beschikbaarheid van funding, mogen banken de komende jaren minder geld uitlenen dan vroeger. De uitleencapaciteit is gedaald door een lager eigen vermogen en aanscherping van de regels.

Eigen vermogen vormt basis voor de leencapaciteit van banken

In de Basel II-akkoorden is vastgelegd dat banken een bepaald percentage eigen vermogen moeten aanhouden. Dit percentage is afhankelijk van het risico van de uitstaande leningen. Naarmate het risico groter is, moet men meer eigen vermogen aanhouden. Het geld dat de bank uitleent, wordt in risicogroepen ingedeeld. Elke groep vraagt een ander percentage eigen vermogen. Het gewogen gemiddelde van alle leningen bepaalt het totale eigen vermogen dat een bank moet aanhouden.

Er moet in de toekomst naar verwachting een hoger percentage eigen vermogen worden aangehouden. Dat betekent dat met een gegeven hoeveelheid eigen vermogen, de leencapaciteit van een bank sterk wordt verkleind. De banken dienden een eigen vermogen van gemiddeld ongeveer 8% aan te houden. Er gaan veel stemmen op dat dit percentage verhoogd zou moeten worden tot 12 % of zelfs 15%. Het is duidelijk dat er daarom slechts twee mogelijkheden zijn:-

a) de banken trekken nieuw eigen vermogen aan door uitgifte van aandelen of achtergestelde leningen die bij het eigen vermogen kunnen worden meegeteld;

b) het eigen vermogen van de banken wordt constant gehouden en de leencapaciteit wordt sterk teruggebracht.

De daling van het eigen vermogen van banken heeft de leencapaciteit al sterk verminderd. De aanscherping van de eisen versterkt dit effect.

Strengere eisen aan meetellen van leningen in de vereiste ratio’s

Tot nu toe was het mogelijk om door middel van slimme financiële constructies voor bepaalde leningen veel minder eigen vermogen aan te houden. In feite kwamen ze niet meer voor in de ratio’s die bepaalden hoeveel eigen vermogen of garantievermogen een bank moest aanhouden:-

a) de Nederlandse banken hebben veel geld van de balans gehaald door leningen onder te brengen in zogenaamde “special purpose vehicles”. Dit zijn ondernemingen die opgericht worden om een pakket leningen elders onder te brengen. De leningen worden verkocht aan de nieuwe onderneming die deze financiert door effecten aan derden te verkopen. Daarmee is de lening bij de bank van de balans verdwenen;

b) er werden verzekeringen afgesloten tegen een deel van de risico’s, waardoor er vrijwel geen eigen vermogen behoefde te worden aangehouden.

De markt voor het doorverkopen van leningen is nu grotendeels verdwenen door het gebrek aan onderling vertrouwen tussen de banken. Daarnaast is duidelijk geworden dat diverse banken toch nog aanzienlijke risico’s liepen op leningen die al van de balansen waren verdwenen, zelfs al waren deze deels verzekerd of doorverkocht. Daarom zullen deze leningen de komende jaren ook moeten worden meegeteld in het risico van de banken.

Strengere acceptatiecriteria voor nieuwe leningen sinds 3e kwartaal 2007

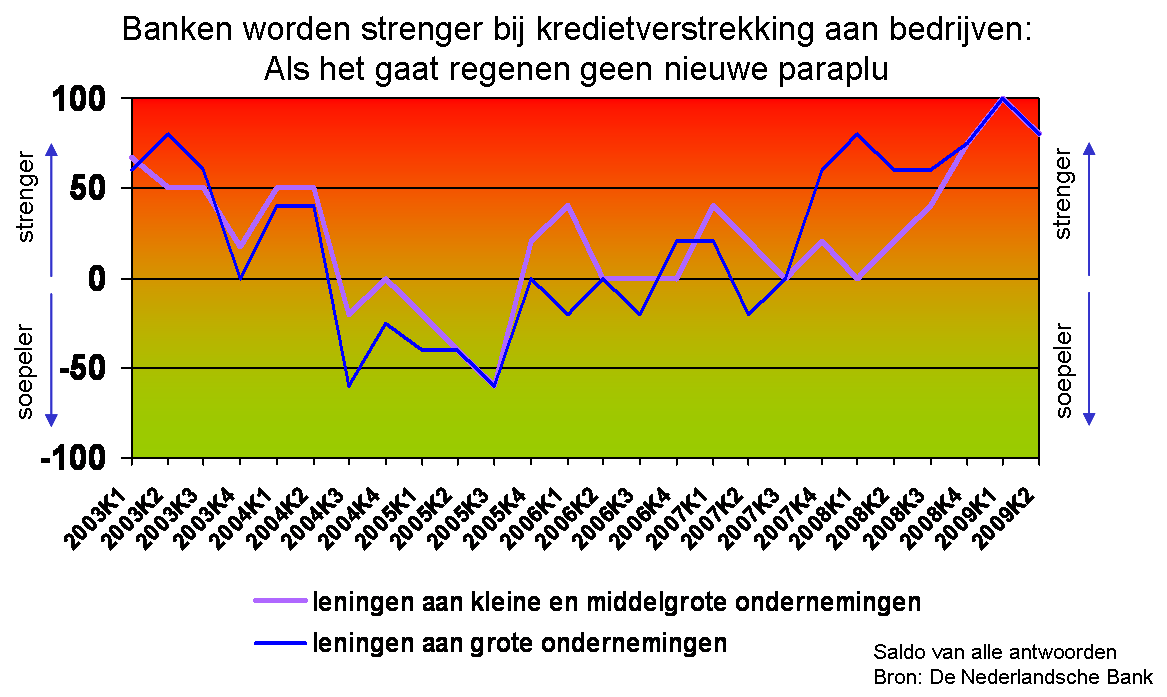

De banken zijn sinds het 3e kwartaal van 2007 steeds strenger geworden bij de acceptatie van nieuwe leningen voor bedrijven. Dat geldt zowel voor grote als kleine bedrijven. Ook is er nauwelijks verschil tussen kort en lang krediet. Uit cijfers van De Nederlandse Bank blijkt dat dit voor vrijwel alle banken geldt. De Nederlandsche Bank houdt ieder kwartaal een enquête onder alle Nederlandse banken om na te gaan in hoeverre men de acceptatiecriteria verscherpt of niet. In de onderstaande grafiek is het saldo van alle antwoorden uitgezet.

Figuur 2: Als het gaat regenen geen nieuwe paraplu

Hierdoor is de groei in de kredietverstrekking aan bedrijven vrijwel geheel verdwenen. De afgelopen jaren werden gekenmerkt door een continue groei van de kredietverlening aan bedrijven. Aan deze groei is voorlopig een einde gekomen.

Echte daling moet nog komen

De regels rond de verhouding tussen eigen vermogen en kredieten in relatie tot de risico’s zullen nog verder aangescherpt worden. De huidige kredietverstrekking is gebaseerd op de afspraken die in de Basel II-akkoorden zijn vastgelegd. Het zal nog enige tijd duren voor deze zijn aangepast. De exacte invloed van de aanscherping hiervan is moeilijk in te schatten, omdat de centrale banken de vrijheid hebben om zelf strengere normen te hanteren. De Nederlandsche Bank wil geen inzicht geven in de normen die nu gehanteerd worden en in de manier waarop deze bijgesteld worden. Daarmee is het onmogelijk de exacte timing en het precieze effect van scherpere eisen aan de verhouding eigen vermogen/kredietverstrekking, te duiden.

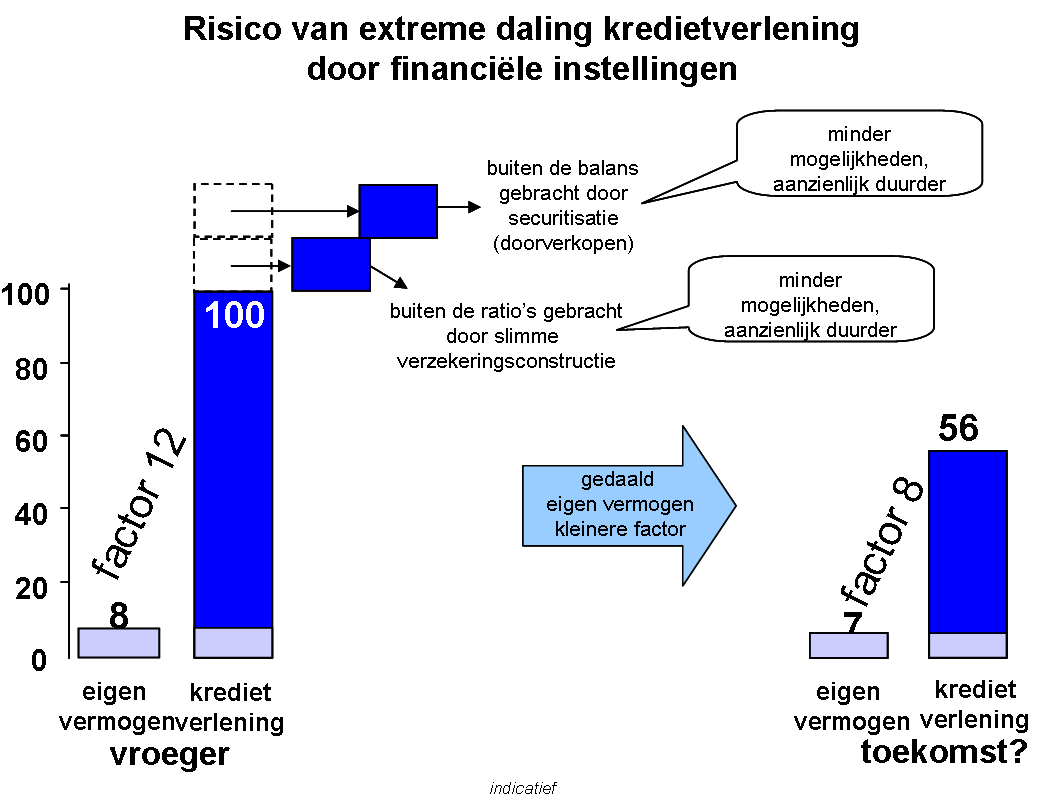

Een vereenvoudigd rekenvoorbeeld geeft echter aan dat de effecten zeer groot kunnen zijn. Vroeger moest een bank op een leningenportefeuille ongeveer 8% eigen vermogen (inclusief achtergestelde leningen) aanhouden. Het eigen vermogen kon dus ongeveer 12 keer worden uitgeleend. De maatschappij eist nu dat de risico’s worden teruggebracht en dat deze uitleenfactor teruggebracht wordt. Laten we veronderstellen dat een factor 8 gebruikelijk wordt (=12,5% eigen vermogen). Tegelijkertijd hebben banken zware verliezen geleden. Stel dat hun eigen vermogen daardoor met 15% gedaald zou zijn, dan kan men in plaats van 100 straks nog maar (100/12)*8*0.85= 56,6 uitlenen. Dit effect wordt geïllustreerd in de onderstaande figuur 3.

Daarbij komt nog eens dat er allerlei leningen buiten de balans werden gebracht door ze als pakketten door te verkopen (in vakjargon: securitiseren). Op de vrije markt zijn de mogelijkheden hiervoor sterk verkleind na de Amerikaanse hypotheekaffaire. Het gaat hier om aanzienlijke bedragen: de Nederlandse banken hebben op dit moment voor ruwweg 1.000 miljard aan uitstaande kredieten op de balans en nog eens 300 miljard gesecuritiseerd.

Van de pakketten leningen die buiten de vereiste ratio’s werden gehouden door deze deels te verzekeren tegen wanbetalers zijn geen cijfers bekend. Door scherpere regels worden de toekomstige mogelijkheden hiervoor sterk beperkt. Indien men deze kredieten nu nog volledig wil verzekeren moeten in elk geval veel hogere premies door de bank betaald worden.

Figuur 3: Vereenvoudigd rekenvoorbeeld geeft aan dat aanzienlijke verkrapping van kredietaanbod mogelijk is.

Samengevat (zie bovenstaande figuur) wordt de ruimte voor kredietverstrekking op drie manieren ingeperkt die elkaar versterken. Het is dan ook zeer onwaarschijnlijk dat bedrijven de komende jaren niets zullen merken van de aangescherpte kredieteisen. De afgelopen maanden hebben banken veel gebruik gemaakt van een tijdelijke regeling om bij de ECB geld te lenen met hypotheken of andere leningen als onderpand. Deze regeling is bedoeld om krediet met korte looptijden te verschaffen en daarmee een alternatief te vormen voor het weggevallen onderlinge leenverkeer tussen banken. Het is niet duidelijk wat er zal gebeuren als deze tijdelijke regeling afloopt. Indien er geen alternatief komt, zullen banken aanmerkelijk hogere liquide buffers moeten aanhouden.

In elk geval zullen de risicopremies die in de rentetarieven worden verwerkt, aanzienlijk stijgen. Om te voldoen aan de vraag naar krediet zullen banken vergaande kredietverzekeringen moeten afsluiten en daar zal een hoge prijs aan hangen.

Overleven als belangrijkste factor voor de korte termijn

Door de kredietcrisis worden bedrijven in diverse branches geconfronteerd met vraaguitval. In sommige bedrijfstakken ligt de omzet nog steeds flink lager dan in vorige jaren. Met name bedrijven die kapitaalgoederen produceren hebben het lastig. Hun klanten zien de bezettingsgraad teruglopen door de malaise en hebben daarom geen behoefte aan nieuwe productiecapaciteit. Bij klanten die nog wel nieuwe orders willen plaatsen, is de financiering vervolgens een probleem.

Meer nadruk op leveren van toegevoegde waarde

De beperktere financieringsmogelijkheden hebben tot gevolg dat er minder ruimte is voor groei door overname van andere bedrijven. Overnames werden de afgelopen jaren veelal gefinancierd door vreemd vermogen. Die tijd is voorlopig voorbij. Alleen partijen die zelf direct toegang hebben tot de kapitaalmarkt hebben mogelijkheden, maar worden geconfronteerd met een fors hogere rente. Omdat de rendementen in een slechte economie laag zijn, zal het ook in die gevallen lastig zijn om een goede rentedekking te realiseren.

Er dient daarom nog meer nadruk te komen op het creëren van toegevoegde waarde voor de klant. De concurrentiestrijd blijft ook de komende jaren immers ongemeen intensief. Autonome groei door innovatie van producten en diensten wordt het adagium. Het is nu weer de tijd om “ouderwets” te gaan ondernemen, in plaats van geld te verdienen met financial engineering.

Sanering in diverse branches

In branches die al langere tijd ongezonde rendementen realiseerden is nu de tijd van koude sanering aangebroken. De autodealerbranche is daar een duidelijk voorbeeld van. Dalende omzetten in combinatie met te hoge voorraden gebruikte auto’s en een flinke waardedaling van de voorraad, vormen samen de doodsteek voor een groot aantal bedrijven. Deze bedrijven hadden het de laatste jaren al erg moeilijk en hebben daardoor te weinig weerstandsvermogen opgebouwd. Door de overcapaciteit in de sector zijn de bedrijven die omvallen in veel gevallen niet meer aantrekkelijk voor overname door concurrenten.

Bij bedrijven die met veel vreemd vermogen gefinancierd zijn, zullen zich ook veel faillissementen voordoen. Een kleine terugval in de omzet is daar voldoende om de rente niet meer te kunnen betalen. Alleen als de branche verder niet structureel ongezond is, zullen concurrenten nog geïnteresseerd zijn om bedrijfsonderdelen over te nemen. In dergelijke branches kan een lauwe sanering verwacht worden. Voor de lange termijn is dat niet aantrekkelijker dan een koude sanering, omdat vrijwel geen productiecapaciteit uit de markt wordt genomen.

Financieel management doorvertalen in strategische koers

Iedereen hoopt op spoedig economisch herstel. Er zijn inmiddels veel (mei 2010) positieve signalen waar te nemen. Aan de andere kant gooit de nieuwe Europese schuldencrisis weer roet in het eten. Als landen hun leningen niet meer kunnen afbetalen, moeten de eigen vermogens van banken worden afgewaardeerd op een schaal zonder precedent. Het is daarom goed om in elk bedrijf structureel na te denken over de gevolgen van de kredietcrisis en de impact van de Europese schuldencrisis.

Allereerst dient het financieel management te worden aangepakt. Dat begint met het opstellen van een overzicht van uw financieringen met de daarbij behorende looptijd. Dit geeft inzicht in de mate waarin financiering de komende jaren tot problemen zal leiden. Stap 2 is in te schatten in hoeverre de financieringen met een vaste looptijd verlengd zullen worden. Stap 3 is het calculeren van de effecten van een hogere rente. Als kredieten verlengd worden, is het zeer waarschijnlijk dat de rentetarieven zullen stijgen, dus het is goed om daar nu al rekening mee te houden.

Daarnaast dient veel aandacht te worden gegeven aan de verbetering van de ratio’s die voor een bank van belang zijn, zoals solvabiliteit en rentedekking zodat de kansen voor verlenging van de kredieten verbeteren. Dit betekent dat de financieringsstructuur en de interne organisatie onder de loep moeten worden genomen. De komende jaren zal door de flinke overcapaciteit die is ontstaan in veel branches stevig op prijs worden geconcurreerd.

Tot slot dient een nieuwe strategische koers voor de onderneming ontwikkeld te worden voor het geval significante desinvesteringen nodig zijn. Hierin dienen de marktperspectieven van de verschillende bedrijfsactiviteiten te worden gewogen tegen het kapitaalsbeslag en de mogelijkheden om interne verbeteringen aan te brengen.

Veel belangrijker dan de slechte omstandigheden op de afzetmarkt en de financieringsmarkt, zijn de mogelijkheden die u heeft in vergelijking met concurrenten. Indien uw onderneming een betere positie heeft dan concurrenten, dan kunt u deze tijd ook benutten om uw positie in het concurrentieveld te verbeteren. Het loont daarom om ook een goede analyse te maken van de financieringsstructuur van uw directe concurrenten en van hun marktpositie.

Reactie?

Wij stellen uw reactie over dit onderwerp zeer op prijs. Bel met Ube van der Ham op 06-51 18 90 16.

Bronnen

• ‘Nu lenen we zelfs ons wc-papier’, Volkskrant, 8 mei 2009;

• De Nederlandsche Bank, Statistisch bulletin, maart 2009;

• ‘Crisis in de financiële sector: gevolgen voor de kredietverlening’, Rapport werkgroep kredietverlening, 14 januari 2009.